#07 : Publication du Mois

#07 : Publication du Mois

📩 Un krach boursier aura-t-il lieu en 2023 ?

Bonjour à toutes et à tous.

Comme chaque mois, on se retrouve pour répondre aux différentes problématiques mais aussi pour parler du monde économique, des marchés et des opportunités qui s'offrent à vous.

Sommaire

🗞 Bulletin Global Macro - Janvier 2023

Comment Le COVID-19 a-t-il affecté les investissements ?

Un krach boursier aura-t-il lieu en 2023 ?

Statistiques Macro par Pays

🏆 Les marchés émergents vont-ils se démarquer en 2023 ?

Valorisation des marchés émergents

Inflation Ralentie X Augmentation des Taux

Les marchés émergents pourraient aussi profiter d'autres catalyseurs

Le poids du secteur technologique dans les marchés émergents

🇨🇳 L'abandon par la Chine de sa politique du Zéro-Covid

À quoi son économie va-t-elle ressembler ?

Les perspectives pour la Chine en 2023

Une croissance moindre, mais une présence mondiale accrue

Vieillissement Population vs. Croissance Économique

Qu'est-ce que cela signifie pour vous en tant qu'investisseur ?

📆 Plan de Publication T&Co - Février

2 Rapports sur des actions sous-évaluées avec d'excellents dividendes

Publication du Mois

Bulletin Global Macro - Janvier 2023

Comment le COVID-19 a-t-il affecté les investissements ?

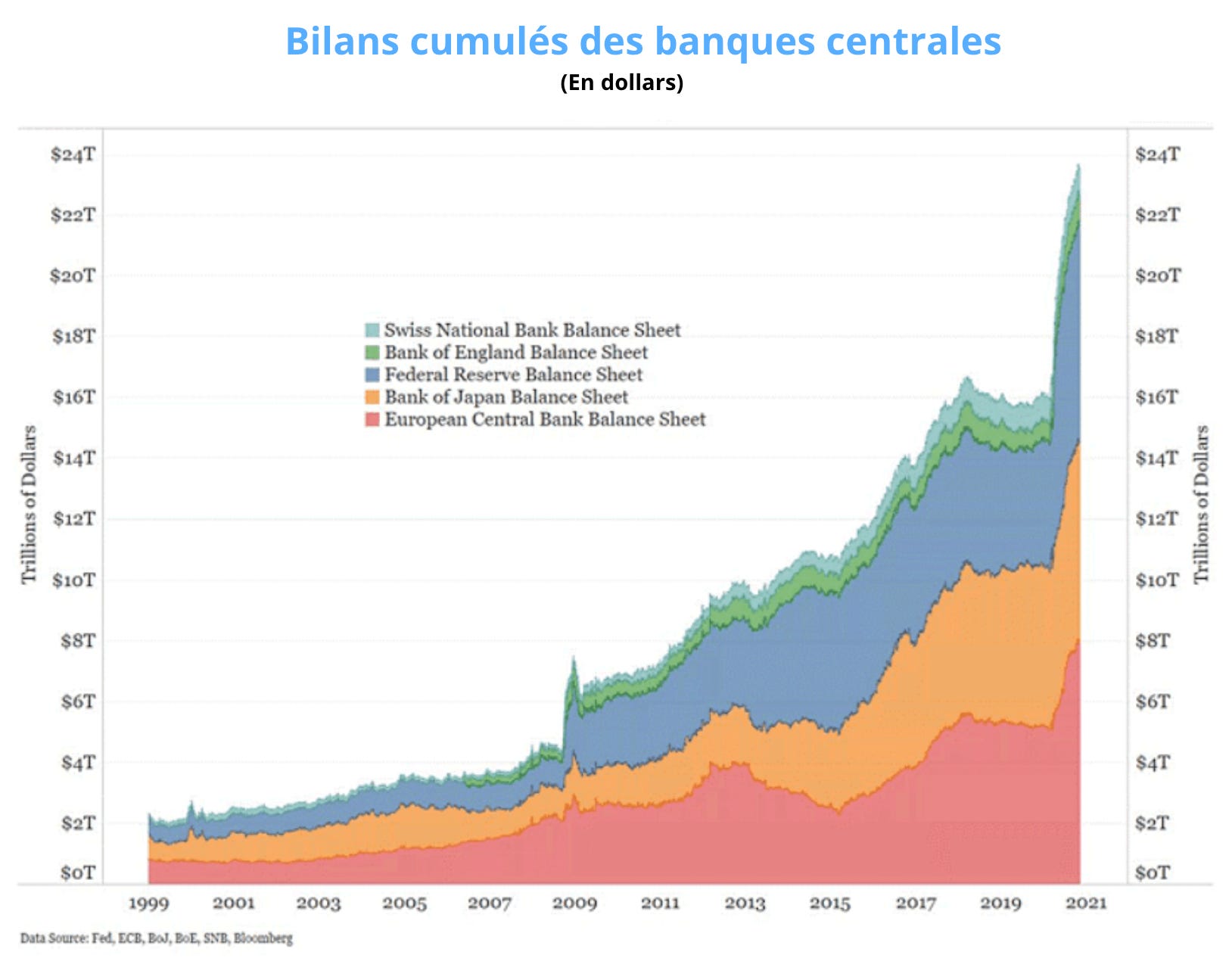

Comme vous le savez, à la suite du Covid, la Réserve Fédérale a commencé à imprimer une quantité considérable d'argent pour s'assurer que les États-Unis ne tombent pas en récession.

Vous voyez que l'année 2020 a marqué le début d'une période où le montant des actifs détenus par les banques centrales du monde entier a connu une hausse parabolique ?

Parce que la banque centrale américaine a imprimé tant d'argent, les autres pays ont dû suivre le mouvement et imprimer de l'argent eux aussi, sinon leurs monnaies nationales deviendraient trop fortes par rapport au dollar (qui est la monnaie de réserve mondiale), ce qui signifie que l'achat de biens dans les monnaies nationales de ces autres pays serait beaucoup plus cher, de sorte que leurs importations diminueraient et nuiraient à leurs propres économies.

Ne vous méprenez pas, avant COVID, les banques centrales du monde entier avaient déjà imprimé de l'argent comme des forcenés, mais le COVID a simplement accéléré le chemin inévitable vers une inflation structurellement élevée.

Et la Fed a essayé de dompter cette inflation structurellement élevée en augmentant les taux d'intérêt et en resserrant son bilan, ce qui a provoqué l'effondrement du marché boursier.

C'est pourquoi les valeurs technologiques ont été détruites en 2022, et les valeurs énergétiques ont surperformé de manière significative..

Quoi qu'il en soit, quand le Covid est arrivé en 2020, j'ai écrit sur ces 4 étapes, qui se sont toutes déroulées comme sur des roulettes....

Stimulation monétaire

La banque centrale tente de simuler les emprunts et les dépenses en abaissant les taux d'intérêt à 0 % (ou négatifs). Cela s'est déjà produit.

Cela ne va pas marcher parce qu'ils utilisent une solution de demande pour essayer de résoudre ce problème. Pensez-y. Si un restaurateur doit licencier 60 % de sa main-d'œuvre, la baisse des taux d'intérêt pour stimuler l'économie est-elle vraiment efficace ? Non.

De l'argent envoyé à toute vitesse

Injection directe de liquidités aux consommateurs, afin que ceux-ci augmentent leurs dépenses.

Cela ne fonctionne pas non plus, dans la mesure où les gens ne sont pas incités à dépenser lorsqu'ils ont peur. Et une injection unique ne donne pas aux gens la certitude de dépenser.

L'intervention fiscale

L'intervention budgétaire est une mesure dont l'impact est très différent de celui de la politique monétaire.

Après 2008, une grande partie du monde occidental a adopté une politique monétaire, mais la Chine a construit des ponts, des villes, des trains à grande vitesse, etc. La dette a explosé tant en Chine que dans le monde occidental, mais ce que nous avons obtenu dans le monde occidental, c'est une bulle boursière, une bulle d'obligations souveraines et une bulle d'obligations d'entreprises. Mais en Chine, ils ont eu des trains à grande vitesse et des infrastructures et ont jeté les bases d'une société prospère.

Le fait est que nous allons assister à des interventions massives des gouvernements et des banques centrales du monde entier pour stimuler l'économie à court terme, ce qui conduira à une stagflation imminente.

La stagflation

Comme le gouvernement continue d'intervenir dans l'économie réelle, le socialisme commencera à prendre le dessus sur le capitalisme..

Par conséquent, l'économie restera stagnante, ce qui signifie que le coût de la vie/des biens augmente alors que les salaires stagnent.

La Grèce, l'Ukraine, le Zimbabwe, le Venezuela... ils ont tous suivi cette voie.

En 2023, nous en sommes à la 4ème étape : la stagflation.

Il n'est donc pas difficile de comprendre pourquoi l'argent a afflué de manière agressive vers les matières premières et l'énergie...

Et si vous avez lu mes recherches depuis le début, vous savez que je suis long sur l'énergie et les matières premières depuis cette date parce que je savais que c'était quand, et non pas si, ces actifs commenceraient à recevoir plus de flux entrants.

Encore une fois, si vous êtes toujours long tech, j'y réfléchirais à deux fois car nous ne sommes plus dans l'environnement des années 2010 de taux d'intérêt ultra bas et de liquidités illimitées (les années 2020 sont une décennie différente avec un régime macroéconomique différent).

Y aura-t-il un krach boursier en 2023 ?

À votre avis, quelles sont les chances que nous ayons un krach boursier en 2023 ?

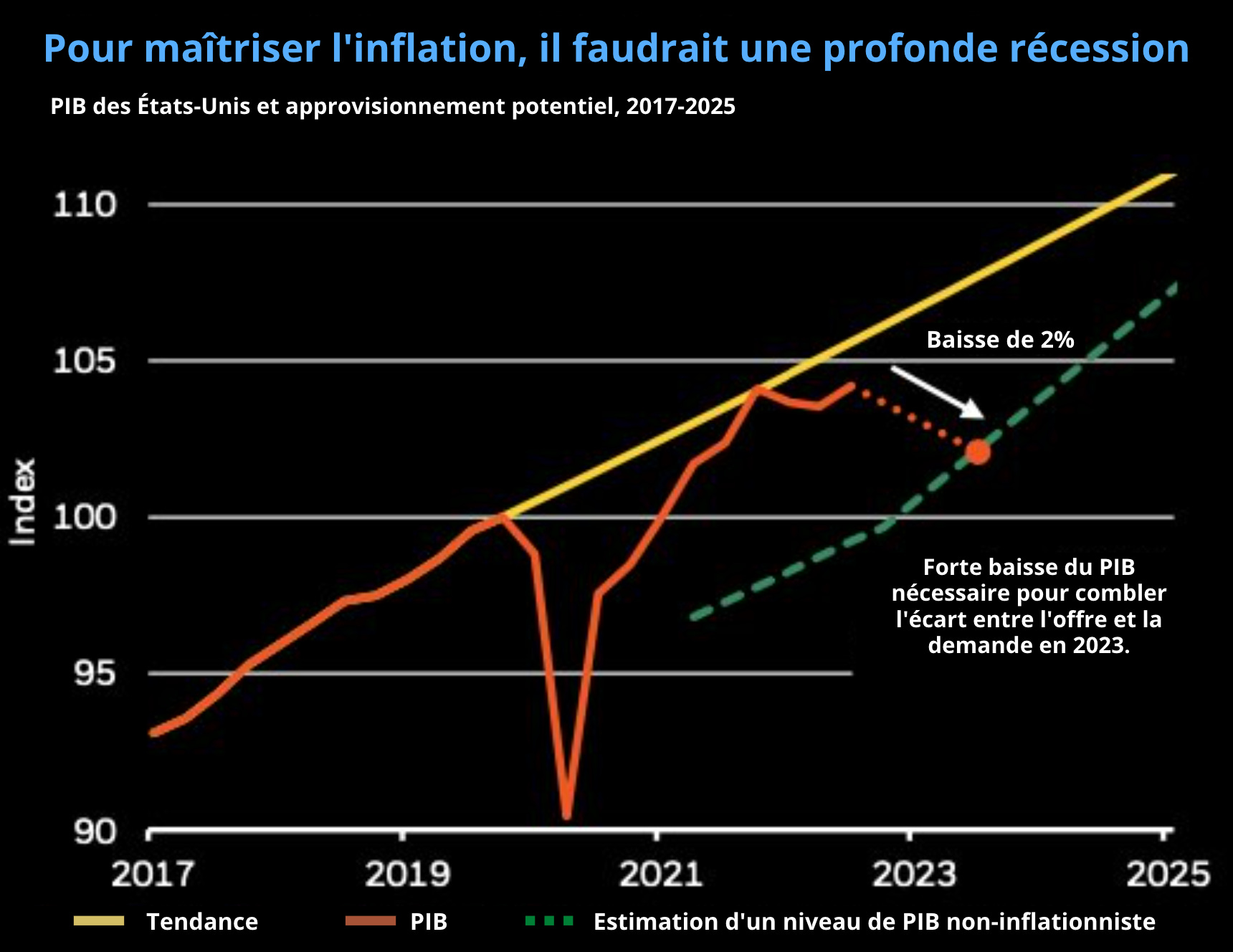

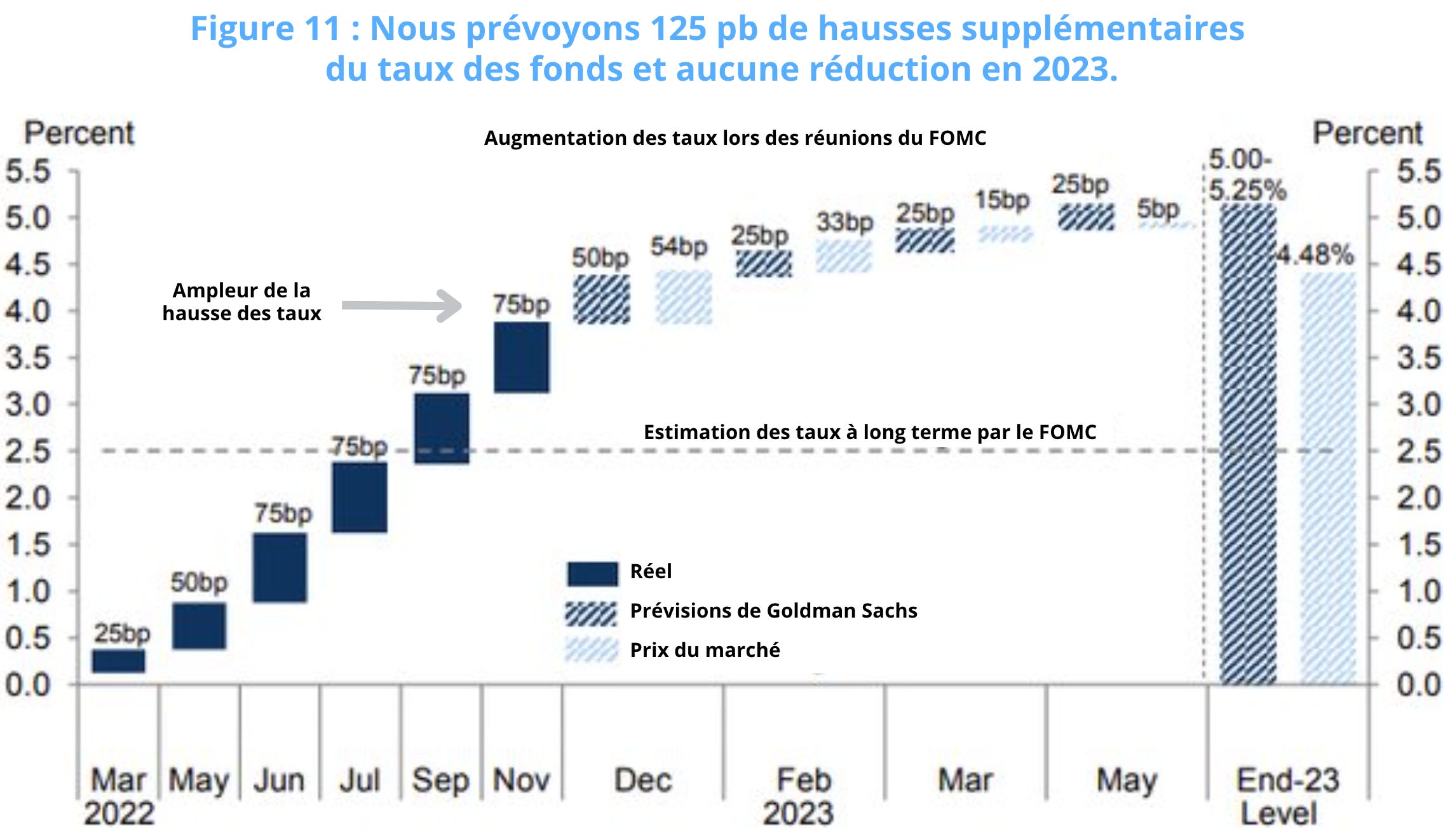

Eh bien, si l'objectif de la Fed en 2023 est de ramener l'inflation à 2 %, elle devra porter un coup dur à l'économie.

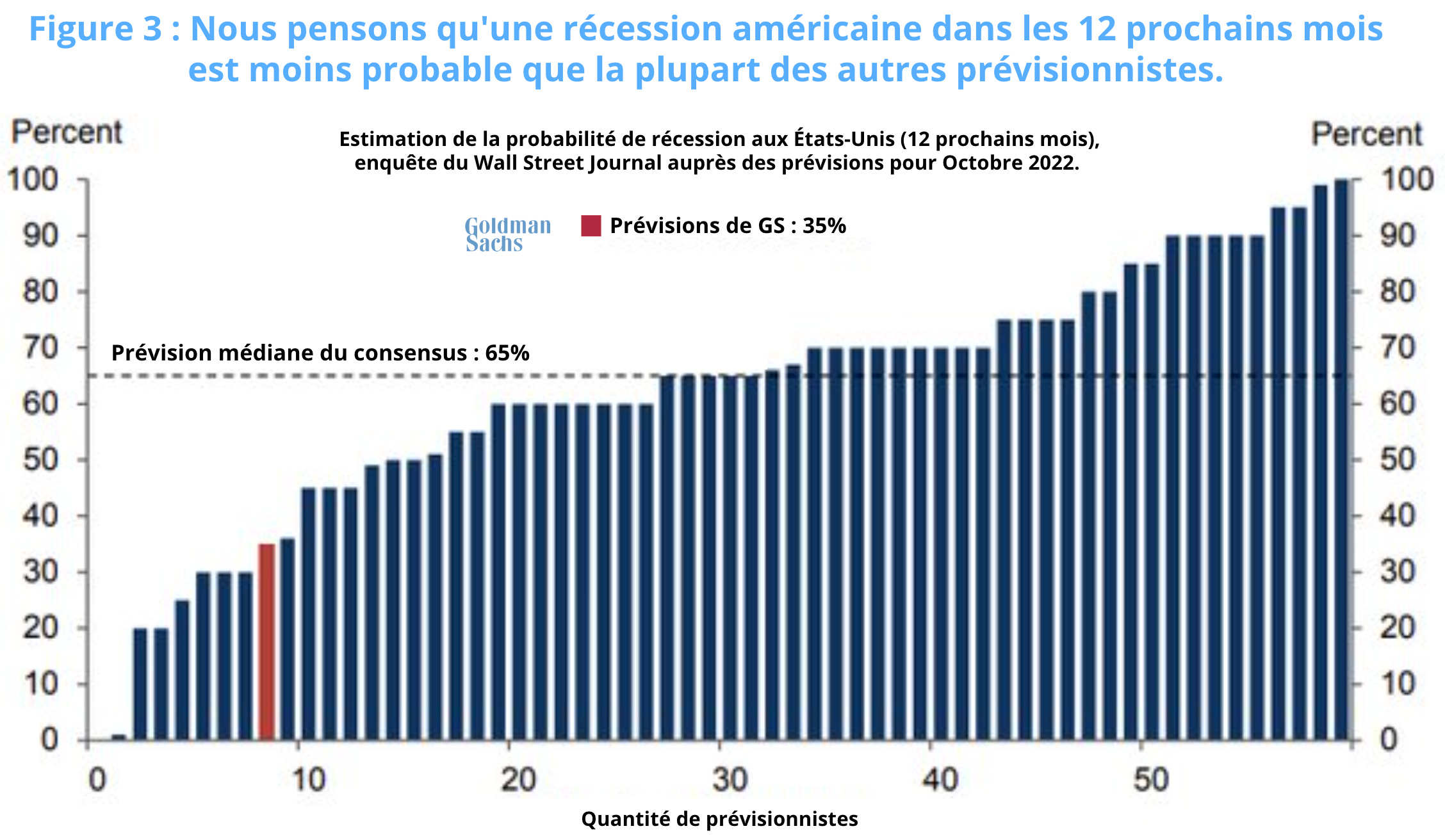

En revanche, Goldman pense qu'une récession américaine dans les 12 prochains mois est moins probable que les autres prévisionnistes...

Et ils pensent également que la Fed ralentira considérablement les hausses de taux en 2023...

Je pense que les contraintes de production alimentent l'inflation et la volatilité macroéconomique, et que les banques centrales ne peuvent résoudre ces contraintes à l'aide d'aucun des outils dont elles disposent, ce qui les amène à augmenter les taux et à provoquer des récessions pour lutter contre l'inflation.

N'oubliez pas que cette année, les chiffres de l'inflation en glissement annuel seront "bien meilleurs" que ceux de 2022, dans la mesure où le taux d'inflation était déjà très élevé en 2022. Ne vous laissez donc pas berner par ces chiffres.

Je pense personnellement que nous sommes dans un environnement fortement inflationniste qui est structurel et qui est là pour rester dans un avenir prévisible. Oui, il peut y avoir des hauts et des bas, et nous avons peut-être vu le premier pic relatif de l'inflation. Mais ce n'est certainement pas le dernier.

Rappelez-vous : rien ne se déplace en ligne droite.

En réalité, quelle que soit l'évolution du marché en général, il y aura toujours des opportunités, car il y a toujours un marché haussier quelque part.